NT ekspertai: kas vyksta Vilniaus naujų būstų rinkoje

Nekilnojamojo turto (NT) plėtros bendrovės „Realco“ duomenimis, šių metų liepos mėnesį Vilniaus pirminėje NT rinkoje parduotas 161 būstas. Tai yra kone dvigubai daugiau nei praėjusių metų liepą, kai buvo parduoti 83 būstai, tačiau 17 proc. mažiau nei šių metų birželio mėnesį, kuomet susitarta dėl 195 būstų pardavimo. Po 72 būstus liepą parduota vidutiniame ir ekonominiame, 17 – prestižiniame segmente.

Praėjusį mėnesį fiksuota 18 sutarčių nutraukimų, kas yra 28 proc. mažiau nei birželį.

„Nuo gegužės pardavimų kreivė leidžiasi žemyn. Vienas iš pagrindinių to faktorių – nuo būsto įsigijimo pristabdantis paskolų brangimas. Vis didėjanti EURIBOR 6-ių mėnesių palūkanų norma šiuo metu siekia 3,97 proc. ir, remiantis rinkos prognozėmis, rudenį Europos centrinio banko gali būti dar padidinta. Natūralu, kad pirkėjai, ypač ekonominio segmento būsto, pasirenka laukti, kol būsto paskolos taps pigesnės. Jie laikinai renkasi būsto nuomą arba ieško pigesnių variantų antrinėje rinkoje“, – pranešime žiniasklaidai cituojamas „Realco“ pardavimų direktorius Marijonas Chmieliauskas.

NT projektas „Go Life". Foto: bendrovės archyvas.

Liepą didžiausias neigiamas pokytis fiksuotas ekonominiame segmente – šios klasės būstų pardavimai pirminėje rinkoje patyrė 33 proc. kritimą, palyginti su birželiu, kuomet buvo parduoti 107 būstai. Pasak „Realco“ atstovo, ekonominio būsto pirkėjai yra jautriausi finansiniams iššūkiams, tad brangstant skolinimuisi ekonominio segmento būsto pardavimai sulėtėja labiausiai.

Vidutinio segmento būstų pardavimų apimtys liepą kito nežymiai ir buvo vos 4 proc. mažesnės palyginti su birželio mėnesiu. Prestižinio segmento būstų liepą parduota beveik penktadaliu daugiau nei birželį.

„Nors pardavimų rodikliai didelio rinkos aktyvumo nerodo, potencialių pirkėjų domėjimasis naujos statybos būstų pasiūla didėja – sulaukiame užklausų, pageidavimų gyvai apžiūrėti NT objektus. Tikėtina, kad gyventojai, nors neskuba pirkti, atidžiai stebi NT vystytojų siūlomus projektus, analizuoja būstų kainas, kadangi tikisi ekonominės situacijos pagerėjimo, didesnio būsto įperkamumo ir nori būti pasiruošę tam momentui“, – teigia M. Chmieliauskas.

Būstų sandėlis mažėja

Šiuo metu pirkėjai būstą sostinėje gali rinktis iš 3708 naujų būstų sandėlio, iš kurių 2443 – baigiamuose statyti arba pastatytuose, 731 – statomuose ir 534 – nepradėtuose statyti projektuose.

57 proc. sostinės būstų sandėlio sudaro ekonominio segmento būstai, 37 proc. – vidutinio ir 6 proc. – prestižinio. Daugiausia naujų būstų siūloma įsigyti Šnipiškėse, Lazdynėliuose, Pilaitėje ir Viršuliškėse.

Pasak M. Chmieliausko, naujų būstų sandėlis mažėja jau trečią mėnesį, o pagrindinė to priežastis – vystytojai rinkai nepristato naujų didelių projektų.

„Liepą pristatyti du nauji projektai ar projektų etapai, tačiau nedideli – jie būstų sandėlį papildė 41 būstu. Plėtotojai delsia pradėti didelius projektus ir tai galima sieti su ekonomine situacija: statybų kaštai išaugę, o būstų pardavimai sulėtėję“, – teigia pašnekovas.

„Realco“ rinkai siūlo paskutinius pilnai įrengtus būstus projekte „Go Life“, taip pat vykdo pardavimus aukštesnės klasės projekte „Vileišio 27“, kur rugpjūčio 1–3 d. organizuoja pirmas atvirų durų dienas. Bendrovė taip pat tęsia prestižinės klasės projekto „Algirdo 3“ statybas.

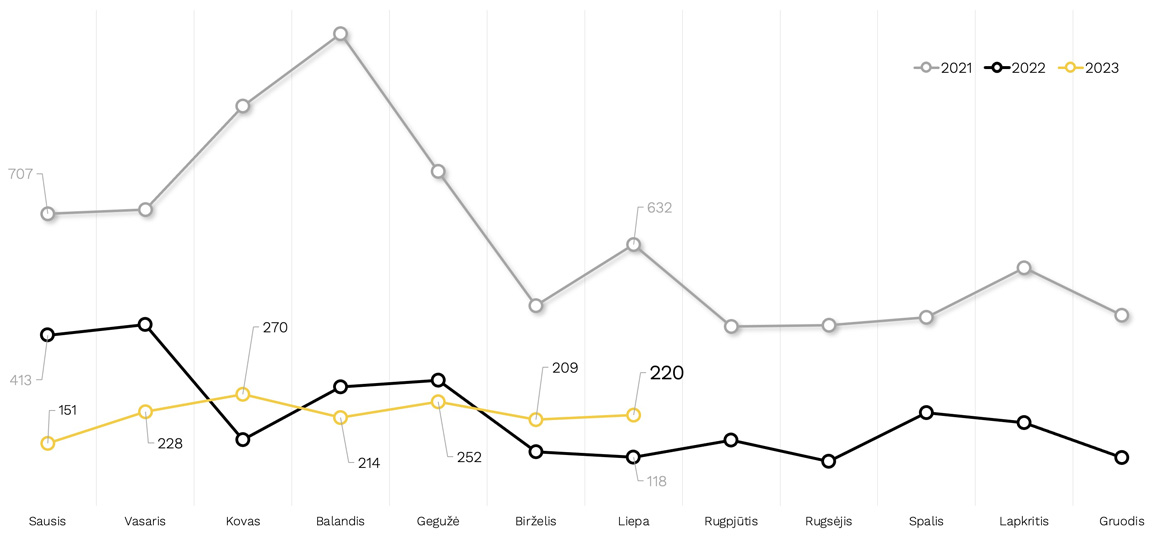

Negalutiniais nekilnojamojo turto projektų valdymo ir NT paslaugų kompanijos „Citus“ duomenimis, liepą Vilniuje susitarta dėl 220 naujų butų ir kotedžų, Kaune – dėl 39. Vasaros atostogų ir žiemos švenčių laikotarpių sezoniškumas, pasak „Citus“ analitikų, visada vaidino gan reikšmingą vaidmenį būsto rinkai. Tiesa, 2020 ir 2021 metais šis faktorius gerokai susilpnėjo, tačiau pernai ir šiemet jis vėl matomas.

Pernai liepos mėn. Vilniuje užfiksuotas žemesnis rezultatas – 118 sandorių, tad vertinant tą patį laikotarpį, situacija statistiškai yra geresnė, nors realiai – panaši. „Citus“ analitikai skaičiuoja, kad į praėjusio mėn. skaičių „sukrito“ keturių projektų pardavimai, kurie nebuvo fiksuoti ankstesniais mėnesiais.

Grafikas nr. 1: Vilniaus būsto rinkos dinamika 2020–2023 m. („Citus“ duom.)

„Vasaros įkarštyje sumažėjęs būsto rinkos aktyvumas nėra kažkoks siurprizas. Nors matome, kad „plikas“ skaičius yra išaugęs, žinome, kad realių pardavimų buvo mažiau. Suprantama, kad susiklosčius tokioms aplinkybėms, labai spaudžiant Euribor augimui pirkėjai renkasi laukti, kada situacija pasikeis. Kita dalis žmonių šiandien būstui finansavimo bankuose gauti tiesiog nebegali, nors pastarieji iš dalies kompensuoja Euribor dydį mažindami savo fiksuotą maržą. Tačiau stabilūs ekonomikos rodikliai, augantis darbo užmokestis ir didėjantis būsto pasirinkimas sudaro, iš esmės, palankias sąlygas rinktis būstą“, – pranešime žiniasklaidai cituojamas „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Praėjusį mėnesį Vilniaus naujų būstų „sandėlyje“ buvo 4 345 butai ir kotedžai, o Kaune – 931. Sostinėje susitraukė bendras pasiūlos kiekis, ta pati kryptis fiksuota ir daugumoje segmentų – vidutiniame, prestižiniame ir liukso. Praėjusį mėnesį išaugo tik ekonominio segmento pasiūla, o rinką papildė 2 nauji projektai ir tiek pat anksčiau pradėtų etapų. Kaune taip pat naujai pristatyti du projektai.

Vangus pasiūlos augimas, be kitų priežasčių, toliau lieka kainų stabilumo faktoriumi. Vilniuje vidutinė, orientacinė pasiūloje esančių naujų butų kaina liepą buvo 3 295 Eur/kv. m arba 81 Eur daugiau nei mėnesiu anksčiau. Kaune situacija beveik identiška: butų kainų pokytis siekė 77 Eur – nuo 2 660 iki 2 737 Eur/kv. m. Nuo metų pradžios vidutinės pirminės rinkos pasiūlos kainos Vilniuje beveik nepakito – padidėjo 0,06 proc., o Kaune išaugo 8,52 proc.

„Kainos rinkoje ir toliau yra stabilios. Dažniau atkreipiamas dėmesys į korekcijas žemyn, bet, vėlgi, jos susijusios su plėtotojų siekiu greičiau realizuoti „sandėlį“, užbaigti pardavimus projektuose ir pan. Pastaruoju metu, augantis Euribor žmones gąsdina didelėmis mėnesinėmis paskolų įmokomis ir jie tikisi, kad plėtotojai tai atlieps. Todėl būsto pardavėjai, neturėdami erdvės mažinti kainas, tačiau, laukdami Euribor mažėjimo ir būsto įperkamumo augimo kitais metais, ieško sprendimų ir pasiūlymų. Šie pasiūlymai trumpalaikėje perspektyvoje sumažina būsto pirkėjų finansines išlaidas ir padeda žmonėms lengviau priimti sprendimą“, – pastebi Š. Tarutis.

Ekspertas pabrėžia, kad tai vyko nuolat, bet dabar yra aktualiau ir pirkėjams, ir pardavėjams. Bet dažnu atveju tai yra rinkodaros priemonė, o ne kainos korekcija.

Liepą „Citus“ valdomuose projektuose Vilniuje, Kaune ir Druskininkuose sudaryta 14 sandorių. Sostinėje plėtojamuose projektuose „Kaip Niujorke by CITUS“, „Visi savi by CITUS“ ir „PaJustis by CITUS“ realizuoti 6 vnt., Kaune – 2 (projekte „Radio City by CITUS“), o Druskininkuose – 6 (projekte „Nemunas by CITUS“; viso sandorių Druskininkų pirminėje būsto rinkoje buvo 7). Viso „Citus“ valdomuose projektuose būsto „sandėlį“ šiuo metu sudaro 266 vnt.

Trys raidos scenarijai Vilniaus būsto rinkai

„Citus“ analitikai parengė tris galimus Vilniaus būsto rinkos raidos 18 mėn. trukmės scenarijus, kurie remiasi ilgalaike metinių Euribor ir pirminės būsto rinkos sandorių kiekio vidurkių koreliaciją. Pagal prognozes, Euribor 6 mėn. trukmės palūkanų norma – tokia dažniausiai fiksuojama būsto paskolų sutartyse – ims mažėti kitais metais, o pagal minėtą koreliaciją, mažėjant Euribor turėtų suaktyvėti pirminė būsto rinka.

Pagrindu realistiniams scenarijui „Citus“ analitikai laikė pasaulinių finansinių konsultacijų įmonių „Chatham’s Financials“ ir „The Economy Forecast Agency (EFA)” Euribor prognozes, kurias apjungė ir adaptavo pagal kitus rodiklius. Ir šiame, ir kituose scenarijuose taip pat atsižvelgta į sezoniškumo tendencijas.

Prognozuojama, kad Euribor norma aukščiausią ribą pasieks pačioje šių metų pabaigoje. Vėliau ji turėtų nuosekliai mažėti. Spėjama, kad pagrindinė palūkanų norma pasieks 4,1–4,2 proc. ir bus aukštesnė nei manyta iki šiol. Tačiau kitais metais ji sumažės apie 1 proc. punktu, iki 3,0–3,3 proc. Tokių žemų rodiklių, kurie buvo nuo 2015 m. iki 2022 m. gegužės mėn., kai Euribor kirto nulio atžymą ir visąlaik laikėsi neigiamoje skalės pusėje, bent šį dešimtmetį jokios prognozės nerodo.

Tai reiškia, kad šiais metais pasiūla Vilniaus pirminėje būsto rinkoje turėtų toliau po truputį augti ir jos smarkiau nemažins sulėtėjusi paklausa. Aktyvumas išaugti gali kitų metų pradžioje, kai ims gerėti būsto kreditavimo sąlygos ir įperkamumas. Iki to laiko, prognozuojama, augs ir darbo užmokestis, todėl suaktyvėjus rinkai gali atsirasti daugiau erdvės būsto kainų augimui, nes paklausa pirminėje sostinės rinkoje įsibėgėjus metams turėtų svyruoti tarp 350 ir 450 naujų būstų per mėnesį, o metinis vidurkis – pasiekti 368 būstų ir 75 proc. viršyti prognozuojamą šių metų vidurkį (210).

Dar prieš tris mėnesius buvo prognozuojama, kad Euribor pikas bus mažesnis ir „nutiks“ anksčiau. Tai buvo planuojama šių metų lapkričio–gruodžio mėnesiais, o maksimali 6 mėn. trukmės palūkanų dydžio reikšmė buvo projektuojama 3,71 proc.

Tačiau jau dabar ji yra didesnė – liepą ji vėl kilo ir sudarė apie 3,97 proc.; kilimas prognozuojamas ir toliau. Todėl ir prognozėse pikas nusikėlė dviem mėnesiais į priekį, o jo reikšmė – padidėjo.

Tai rodo, kad scenarijų dar gali būti įvairių, todėl „Citus“ rinkos analitikai suformavo ir pesimistinį variantą. Pagal jį Euribor palūkanų norma bus didesnė nei prognozuojama šiuo metu ir mažės ne taip greitai. Todėl ir paklausa augs lėčiau, o mėnesinis sandorių vidurkis (298) per visus metus kiek daugiau nei 40 proc. viršys šių metų prognozuojamą vidurkį.

Daroma prielaida, kad Europos centrinis bankas, siekdamas suvaldyti infliaciją, jas šiais metais kels sparčiau, o kitais metais dar laikysis konservatyvesnės taktikos ir mažins iš lėto, maždaug dvigubai lėčiau nei pirmojo scenarijaus atveju, stengdamasis, kad infliacija vėl neimtų augti. Kaip ir ankstesniame scenarijuje, prognozuojant galimą paklausos dinamiką, buvo vertinamas ir sezoniškumo poveikis rinkos aktyvumui.

Visgi, yra ir gerų ženklų, kurie rodo, kad ECB gali ryžtis Euribor normą mažinti anksčiau ir sparčiau. Paskutiniai Euro zonos duomenys rodo, kad bendra vidutinė infliacija pasiekė 5,5 proc. ribą. Kadangi bendrijos ekonomikos variklis ėmė lėtėti, o globalių iššūkių grėsmė ir mastas nėra sumažėję, galima laukti ir pozityvesnių scenarijaus eigos variantų.

Suvaldžius infliaciją ir pasitinkant ateities ekonominius iššūkius, kurie reikalaus gero ekonomikų pasirengimo, apatinio ciklo fazės ECB užtęsti nenorės ir palūkanas ims mažinti sparčiau, taip siekdamas santūriai skatinti vartojimą.

Remiantis optimistiniu scenarijumi, Vilniaus pirminė būsto rinka atsigaus dar šių metų gale, o kitais metais artės link 500 sandorių per mėnesį. Vidutiniškai, pagal tokį scenarijų, kitąmet prognozuojama apie 415 naujų būstų pardavimų – bene dvigubai daugiau nei šių metų prognozė.

Ko laukti ir ko tikėtis būsto ieškantiems žmonėms?

Matant, kad net ir didžiausią kompetenciją bei patirtį rinkos tyrimuose ir prognozėse turintys analitikos centrai, turi koreguoti savo sudarytus ateities ekonominės raidos scenarijus, prognozuoti reikia atsargiai. Tačiau egzistuoja tam tikros fundamentalios prielaidos, leidžiančios modeliuoti bent preliminarias galimas kryptis.

„Neatsitiktinai, savo analizę vadiname scenarijais, o ne prognozėmis. Prognozė, tam tikra prasme, labiau įpareigoja, o mes suprantame, kad tokiu būdu darome įtaką pasirinkimams ir sprendimams. Todėl, nors ir neabejojame, kad, bent jau remiantis šiandien turimais duomenimis ir darytinomis įžvalgomis, rinka atsigaus ir paklausa ims augti, jog tai yra labiau laiko nei paties fakto klausimas, suprantame, kad situacija gali pasikeisti net ir rytoj, – sako Š. Tarutis. – Prieš trejus metus, su pandeminės rinkos scenarijais pataikėme ganėtinai tiksliai ir net buvome per santūrūs paklausos atžvilgiu, tačiau tuometinis augimas sukėlė ir nemažai iššūkių rinkai, nors daug ko ir išmokė“.

Eksperto teigimu, šiandien rinka yra stabili, o paklausa – auganti. Pardavėjai taip pat stengiasi rinkai pasiūlyti patrauklius pasiūlymus, nes pasiūla auga, todėl konkurencija didėja. Tad pirkėjai šiandien turi labai geras sąlygas rinktis būstą, ypač, jei svarstomas dar statomas projektas, kuriame notarinis sandoris bus sudaromas po 1–2 metų, kada Euribor palūkanos turėtų būti mažesnės nei šiandien, darbo užmokestis, prognozuojama, išaugęs, taigi, ir mėnesinė finansinė našta – lengvesnė.

Bankai taip pat ieško sprendimų, kaip pagerinti būsto kreditavimo sąlygas ir padaryti jį labiau prieinamą. Todėl verta ieškoti žemesnių bankų maržų ir naujoms paskoloms, ir turimų refinansavimui.

Kiekvienas eigos variantas turės skirtingos įtakos ir pasiūlai. Šiuo metu plėtotojai rinką papildo mažesnėmis ir smulkesnėmis būsto „injekcijomis“. Jei įsigyvendins pesimistinis ar net realistinis scenarijai, žymesnių situacijos pasikeitimų, tikėtina, nepamatysime, – mano „Citus“ investicijų ir analizės vadovas. Optimistinio scenarijaus atveju, rinkos aruodas turėtų pildytis šiek tiek sparčiau.

Praėjusiais metais fiksuotas maždaug 17 proc. vidutinės pasiūloje esančių naujų būstų kainų augimas. Šiais metais kaina, vertinant kasmėnesinį pokytį, per pusę metų augo apie 3 proc. Vadovaujantis realistiniu scenarijumi, kitąmet galima tikėtis 4–6 proc. augimo; jei įsigyvendins pesimistinis scenarijus, kainos išliks stabilios, nors 2–4 proc. augimas, greičiausiai bus; jei viskas pakryptų optimistine linkme, metinis kainų augimas 2024 m. gali viršyti 10 proc. ribą.