Būstas sostinėje: rinką gaivins nauji projektai

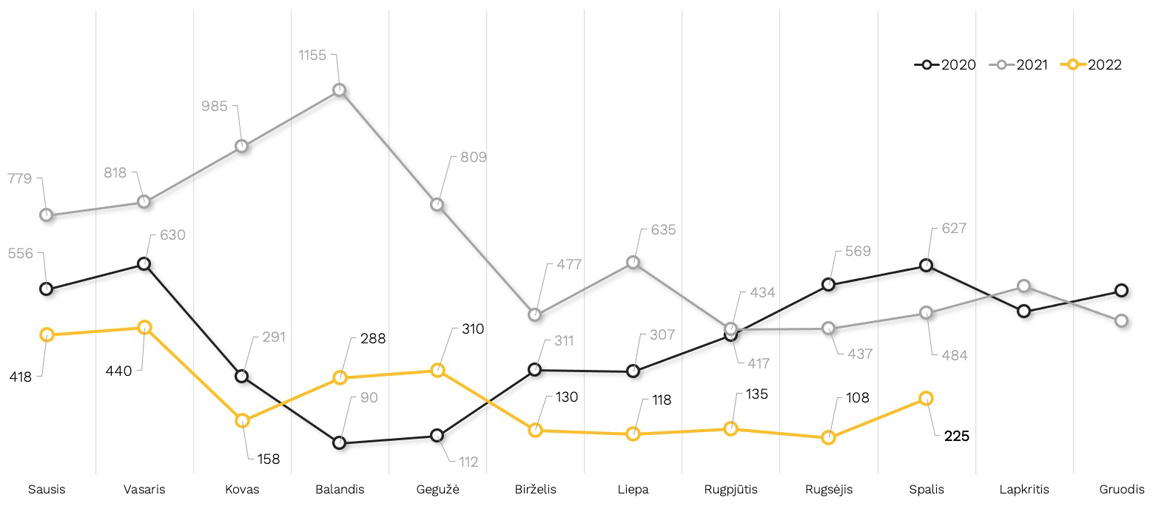

Išankstiniais NT paslaugų įmonės „Citus“ analitikų duomenimis, paskutinis metų ketvirtis didžiųjų miestų būsto rinkoje prasidėjo pozityviai. Vilniuje per spalio mėnesį užfiksuota daugiau nei dvigubai gausesnis susitarimų dėl naujų būstų (butų ir kotedžų) derlius – 225. Kaune rezultatas taip pat geresnis – 58. Atitinkamai, rugsėjį šiuose miestuose fiksuoti 108 ir 36 sandoriai.

Pirkėjų aktyvumas paskatino ir kainas grįžti į ankstesnę trajektoriją: Vilniuje vidutinės pirminės rinkos pasiūloje esančių butų kainos padidėjo 3 proc. (nuo 3 194 iki 3 290 Eur/kv. m), Kaune – kiek kukliau, 1,3 proc. (nuo 2 284 iki 2 313 Eur/kv. m).

Vilniaus būsto rinkos dinamika 2020–2022 m. („Citus“ duom.)

„Tokį gyvybingą rinkos suspurdėjimą sostinėje vertinu iš dviejų perspektyvų – vartotojų elgsenos ir statistinės. Pastaruosius kelis mėnesius atsargiai tikriname hipotezę, paremtą pirkėjų elgsena ir jos dinamika, veikiant skirtingiems rinkos faktoriams. Matome, kad susidomėjimas naujais būstais, lyginant su metų pradžia, yra sumažėjęs gerokai mažiau nei krito sandorių skaičius. Vadinasi, šis rodiklis neatspindi realios paklausos. Žinoma, karas, energinių išteklių kainų šokas, Euribor augimas ir kiti veiksniai paliko savo žymę, mano įsitikinimu, dvi priežastys buvo kritinės reikšmės“, – pranešime žiniasklaidai cituojamas „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Jo teigimu, paskutinius dvejus metus pasiūla Vilniuje buvo rekordiškai maža – net deficitinė. Joje dar dalis pasirinkimo buvo „užsistovėjusi“ – senuose projektuose ar mažesnio patrauklumo pasiūlymai. Ir būtent spalį matome, kad vos tik plėtotojams pavyko į rinką įlieti naujų projektų, iš karto šoktelėjo sandoriai: norinčiųjų pirkti vis dar yra daug, tik didžioji jų dalis laukia būtent savo būsto, atitinkančio jų poreikius.

„Citus“ analitikų duomenimis, Vilniuje spalio gale naujų būstų asortimentą sudarė 4 026 butai ir kotedžai – 6,4 proc. daugiau nei rugsėjį (3 784), o pirkėjams buvo pasiūlyta net 10 naujų projektų bei jų etapų. Tai yra 334 butai ir 60 kotedžų keturiuose visiškai naujuose projektuose ir šešiuose naujuose anksčiau pradėtų plėtoti projektų etapuose. Dėl augančių būsto kainų Vilniuje jau kurį laiką vidutinio segmento būstų asortimentas lenkia ekonominės klasės būstų pasiūlą: spalį sostinėje buvo siūloma 1 479 ekonominio segmento ir 1 947 vidutinio segmento būstų. Panaši situacija ir su prestižiniu bei liukso segmentais: jų pasiūla, atitinkamai, sudarė 211 ir 324 vienetus, tačiau ir toliau išliko žema.

Laikinojoje sostinėje pasiūla pasipildė mažiau: spalį rinkoje pasirodė 2 nauji projektai, o juose – 40 butų ir 14 kotedžų. Bendrą sandėlį praėjusio mėnesio gale sudarė 1 281 būstai ir per mėnesį pasipildė minimaliai – rugsėjį pirkėjai rinktis galėjo iš 1 272 būstų. Ekonominio ir vidutinio segmento būstų pasiūloje buvo beveik tiek pat – atitinkamai, 526 ir 528, o prestižinio – 200 būstų. Liukso klasės projektų Kaune šiuo metu „Citus“ analitikai nefiksuoja.

Kita galima rinkos suaktyvėjimo priežastis – paradoksali: pagal pirkėjų lūkesčius nesikeičianti kaina. Dalis pirkėjų, pasak rinkos eksperto, sulaukę naujų projektų, kuriuose įsivaizdavo savo svajonių namus, „atsimušė“ į kainų lubas – starto kaina, galimai, buvo aukštesnė nei jie tikėjosi. Tokiu atveju, yra tikimybė, kad kai kurie vėl atsigręžė į anksčiau apžiūrėtus, vertintus projektus, todėl pajudėjo ir seniau sandėlyje laukę būstai. Yra tikimybė, kad būtent dalyje jų buvo stebimos praėjusių dviejų mėnesių kainų korekcijas.

Antroji paklausos augimo spalį analizės perspektyva indikuoja, kad šį šuolį sąlygojo fiksuoti didesni rezultatai kai kuriuose projektuose: vienur tai buvo labai sėkminga naujo etapo pradžia, kitur – statistinis naujų sutarčių „sukritimas“. Aktyvioje rinkoje, kai per mėnesį analitikai rinkoje registruodavo 600–800 sandorių, tokie pikai atskiruose projektuose susiniveliuoja. Sumažėjus rinkai jie jau sukelia reikšmingą poveikį rezultatams.

„Taškinis vertinimas suponuotų, kad atvejis gali būti unikalus ir augimas taps išimtimi bei, galimai, nevirs tendencija. Ir taip gali būti, nes aukšto neapibrėžtumo periodu reikia vertinti ilgesnį laikotarpį, nes „amerikietiški kalneliai“ yra natūralus reiškinys. Visgi būčiau linkęs manyti, kad tai nebuvo statistinis atsitiktinumas. Žmonės rudenį laukė kažkokio baubo, kuris užklups visą ekonomiką, arba tikėjosi ryškių kainų pokyčių. Tačiau neįvyko nei viena, nei kita, be to, pasipildė pasiūla, o būsto poreikis niekur nedingo – todėl pirkėjai grįžta. Matome, kad artimiausiam laikotarpiui rinkai yra ruošiama nemažai naujų projektų bei etapų. Jei jie realizuosis, tai gaivins rinką ir sandorių skaičiaus augimas ilgesnėje perspektyvoje nebus vienkartinis“, – neabejoja „Citus“ investicijų ir analizės vadovas.